住宅ローン審査の流れは?

〜事前審査から本審査まで、何を見られているの?〜

マイホーム購入を考え始めたとき、ほぼ必ず出てくるのが「住宅ローン審査」という言葉。

でも、「何を審査されるの?」「いつ申し込むの?」「落ちたらどうなるの?」と、不安が先に立ちがちです💦

実は、住宅ローンの審査はいきなり本番ではなく、段階を踏んで進む仕組みになっています。

流れを知っておくだけで、準備も心構えもぐっと楽になります。

今回は、住宅ローン審査の基本的な流れを、初めての方にもわかりやすく整理します。

Q1. 住宅ローン審査は何から始まるの?

A. まずは「事前審査(仮審査)」から始まります

住宅ローン審査の第一歩は、事前審査(仮審査)です。

これは「この条件なら、だいたい借りられそうか?」を金融機関が確認する簡易チェックのようなものです。

年収や勤続年数、他のローンの有無、購入予定物件の価格などをもとに、

「希望額を無理なく返せそうか」を判断します。

多くの場合、ネットや書面で手軽に申し込めて、

結果は数日〜1週間程度で分かります。

事前審査に通っても、必ず借りなければならないわけではないので、

安心して次のステップに進むための目安と考えるとよいでしょう。

Q2. 事前審査では何を提出するの?

A. 基本的な本人情報と収入・物件の概要です

事前審査で求められる書類は、比較的シンプルです。

代表的なものは、本人確認書類(運転免許証など)や収入を確認できる書類、

そして購入予定物件のチラシや間取り図などです。

ここでは細かい裏付け資料までは求められず、

あくまで「融資できそうかどうか」の見込み判断が中心になります。

ただし、他に車のローンやカードローンがある場合は、

その内容も正直に申告することが大切です。

後から分かると、次の審査で不利になることもあります⚠️

Q3. 本審査では何が違うの?

A. 返済能力と物件価値を詳しくチェックされます

事前審査を通過すると、次はいよいよ**本審査(正式審査)**です。

本審査は、売買契約を結んだあとに行われるのが一般的で、

金融機関が「本当にお金を貸すかどうか」を最終判断します。

ここでは、収入の安定性や勤務先、信用情報(過去の支払い状況)、

さらに購入する物件の担保価値まで、細かく確認されます。

また、多くの住宅ローンでは

団体信用生命保険(団信)への加入が条件となるため、

健康状態の告知も重要なポイントになります。

審査期間は1〜2週間程度が目安ですが、

内容によってはもう少しかかることもあります。

Q4. 審査ではどんな点が特に重視される?

A. 「返せるか」と「担保として安全か」が軸です

住宅ローン審査で特に重視されるのは、大きく分けて2つです。

一つは返済能力。年収に対して返済額が多すぎないか、

他の借入と合わせて無理のない範囲かが見られます。

もう一つは購入物件の評価です。

万一返済できなくなった場合に、

金融機関が物件を売却して回収できるかどうかも判断材料になります。

このため、築年数が極端に古い物件や、

再建築できない土地などは、審査が厳しくなることもあります。

まとめ ✍️

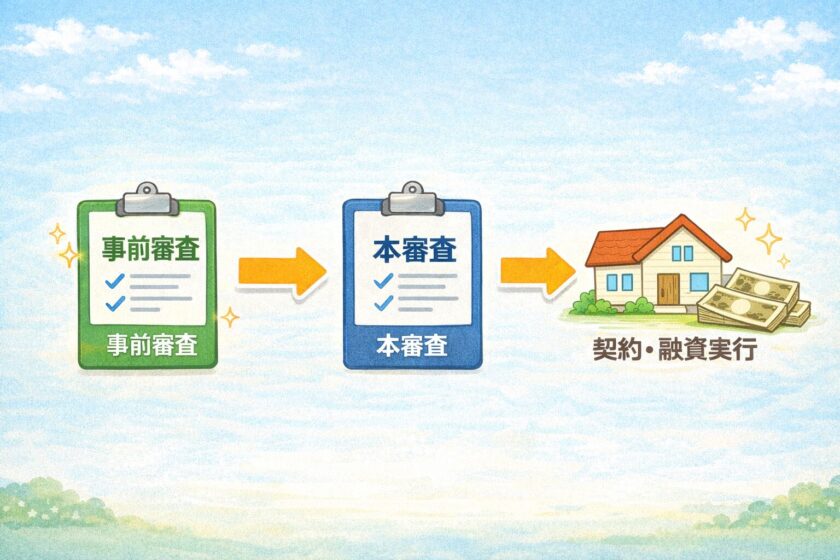

住宅ローン審査は、

事前審査 → 本審査 → 契約・融資実行

という流れで進みます。

ポイントは、「いきなり本番ではない」ということ。

事前審査で方向性を確認し、

無理のない借入計画を立てることが、スムーズな通過への近道です。

住宅ローンは長い付き合いになるもの。

流れを理解したうえで、安心できる一歩を踏み出していきましょう😊